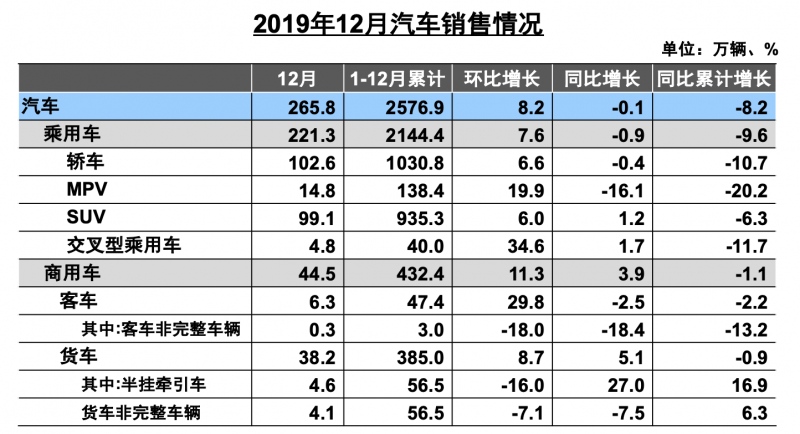

2020年1月13日,我国轿车工业协会发布2019年12月及2019年全年我国轿车工业运转状况。12月,乘用车商场连续了上月增加态势,消费需求得到进一步开释,销量环比增加快于上月,同比降幅也比上月持续收窄。当月共出售221.3万辆,环比增加7.6%,同比下降0.9%。在乘用车首要种类中,与上月比较,四大类种类销量均呈增加,其间多功能乘用车(MPV)和穿插型乘用车增速更为显着;与上年同期比较,运动型多用途乘用车(SUV)和穿插型乘用车销量略有增加,其他种类仍然下降,多功能乘用车(MPV)降幅更为显着。

1-12月,乘用车共出售2144.4万辆,同比下降9.6%,降幅比1-11月持续收窄。与上年同期比较,销量降幅扩展5.5个百分点。

12月,我国品牌乘用车商场占有率比上月显着增加,共出售92.9万辆,环比增加15.2%,同比下降5.2%,占乘用车出售总量的42%,占有率比上月增加2.8个百分点,比上年同期下降1.9个百分点。在外国品牌中,与上月比较,韩系品牌销量增加显着,美系增速略低,其他外国品牌呈小幅下降;与上年同期比较,德系销量持续坚持较快增加,日系微增,其他外国品牌均呈下降,法系和美系品牌降幅仍然显着。12月,我国品牌轿车、SUV和MPV商场占有率分别为22.6%、53.7%和79.2%,比上月均呈增加,其间轿车和MPV增加更显着。

2019年乘用车各系别商场占有率比较

1-12月,我国品牌乘用车共出售840.7万辆,同比下降15.8%,占乘用车出售总量的39.2%,占有率比上年同期下降2.9个百分点。在外国品牌中,与上年同期比较,日系和德系品牌乘用车销量增速略有减缓,韩系品牌完毕增加呈必定下降,美系和法系品牌降幅有所扩展。1-12月,我国品牌轿车、SUV和MPV商场占有率分别为19.9%、52.6%和75.3%,与上年同期比较,轿车完毕增加,呈必定下降,SUV降幅显着扩展,MPV降幅有所收窄。

1-12月,销量排名前十位的轿车出产企业共出售758.7万辆,占轿车出售总量的73.6%。在销量排名前十位的轿车出产企业中,与上年同期比较,北京奔跑和广汽丰田销量呈较快增加,广汽本田、一汽丰田和春风有限(本部)增速略低,其他五家企业均呈下降。

1-12月,销量排名前十位的SUV出产企业共出售548.3万辆,占SUV出售总量的58.6%。在销量排名前十位的SUV出产企业中,与上年同期比较,一汽群众销量增速最为显着,奇瑞轿车和上汽群众也呈较快增加,春风本田和长安轿车增速略低,其他五家企业呈必定下降。

1-12月,销量排名前十位的MPV出产企业共出售122.8万辆,占MPV出售总量的88.7%。在销量排名前十位的MPV出产企业中,与上年同期比较,上汽大通和广汽乘用车销量增速显着,上汽通用略有增加,其他七家企业均呈下降。